01 商品

■ 策略:上涨中的上涨结构仍然是追踪重点

■ 技术分析:

1.盘面:盘中再次拉升,商品尾盘站稳170,小周期下跌趋势结束,各板块均表现强势

数据来源:文华财经

■ 热点信息:

1. 中国原油进口增加

2月5日,驶向中国的超级油轮数量跃升到了127艘,创下了自2020年7月来的新高。若这些油轮都满载,相当于向中国运送了2.5亿桶原油。(来源:彭博社)

2. 疫情消息

昨日报告新增无症状感染者16例(境外输入15例);当日无转为确诊病例;当日解除医学观察59例(境外输入8例);尚在医学观察无症状感染者639例(境外输入291例)。(来源:金十数据)

■ 后市分析:

近期宏观数据向好叠加美国经济刺激方案落地,商品走强,上破关键位冲击趋势线。能化板块多头联动状态仍要重点追踪,有色板块的多头结构也可关注。临近春节,建议降低预期,锁定利润为主。

■ 预期偏差:

疫情因素、供需因素、进出口因素、节假日因素

02 IF

■ 策略:建议暂时观望

■ 技术分析:

1. 沪深指:截至收盘,沪指涨1.03%,深成指涨1.75%。

2. 盘面: 今日依托关键位小幅拉升,明确的方向仍要更多K线验证

数据来源:文华财经

■ 热点信息:

1.shibor普遍上涨 央行今日开展1100亿元人民币7天逆回购

周一, 上海银行间同业拆放利率(Shibor) 普遍上涨。央行今日将进行1100亿元逆回购操作,因今日1000亿元逆回购到期,当日实现净投放100亿元。

隔夜SHIBOR报1.9060%, 上涨33.30个基点。7天SHIBOR报2.3410%, 下跌0.80个基点。3个月SHIBOR报2.7910%,上涨1.10个基点。(文华财经)

2.北向资金净流入79.29亿元(多)

2月8日,截至A股收盘,统计数据显示北向资金合计净流入79.29亿元。其中沪股通净流入24.64亿元,深股通净流入54.65亿元。统计发现,北向资金连续7日净流入,合计357.90亿元。(文华财经)

■ 后市分析:

今日央行开展1100亿元逆回购,适当释放流动性,但受到节前资金紧张的影响,shibor仍普遍上涨。近日来北向资金持续净流入,市场有所回暖,但上涨行情能否持续仍待观望。今日依托关键位小幅拉升,明确的方向仍要更多K线验证,关注关键位附近走势。5623下方仍是高位整理形态,观望为主。

■ 预期偏差:

宏观经济;货币政策;股市波动

03 沪铜

■ 策略:若盘中能有效站稳关键位多单可关注

■ 技术分析:

1.现货:2月8日上海金属网基本金属现货价格多数上行,镍报58780~58950,涨825(元/吨)。

2.盘面:盘中持续走强冲击上方关键位

数据来源:文华财经

■ 热点信息:

1.美元兑多数货币周一整理先前跌幅(多)

据外电2月8日消息,美元兑多数货币周一整理先前跌幅,美国就业数据欠佳,促使一些投资者削减对美元反弹的押注。(文华)

2.智利北部港口风浪影响铜出口(多)

近期智利北部港口风浪大增,导致1月铜出口出现大面积推迟现象。智利北部有多个大中型港口负责电解铜及铜精矿的运输,例如Antofagasta、Mejillones、Iquique、Arica、Patache。目前除了Antofagasta港口正常运行外,其余四个港口均难实现大型船只靠岸装载作业。(SHMET)。(同花顺财经)

■ 后市分析:

受美国就业数据不佳影响,美元指数回落,给有色金属带来支撑;供应上,智利北部港口风浪影响航运,铜矿运输大多推迟;需求上,拜登经济刺激计划获得通过的可能性增加,未来需求预计增加。受美国新一轮的刺激方案提振,盘中持续走强冲击上方关键位,若盘中能有效站稳关键位多单可关注。

■ 预期偏差:

进口情况;美元;美国经济

04 原油

■ 策略:多单可持有,若盘中再次拉升新仓可依托关键位试多跟随

■ 技术分析:

1.现货:截至2021年2月8日,迪拜原油现货价格报58.91,较前一日上涨0.6;阿曼原油现货价格报58.99,较前一日上涨0.65;大庆原油现货价格报54.56,较前一日上涨0.46;胜利原油现货价格报60.71,较前一日上涨0.46 (单位:美元/桶)

2.盘面:前期盘面在缺口预期下持续走强,今日尾盘收于362.2,上涨结构明显

数据来源:文华财经

■ 热点信息:

1.OPEC+石油减产计划开始实施(多)

在一月中旬举行的OPEC+会议上,沙特能源大臣表示,沙特将在2月和3月额外自愿减少石油产量100万桶/日,近期OPEC+会议表示石油生产将按照减产计划进行,不会做出改变。同时伊拉克、哈萨克斯坦代表承诺将采取措施,对超额产量进行补偿。(来源:文华财经)

2. 美国原油库存下降(多)

根据美国石油协会(API)上周二公布数据显示,截至1月29日当周美国原油库存下滑430万桶,此前受访的分析师预期增加44.6万桶。美国能源信息署(EIA)上周三公布的数据显示,截至1月29日当周,美国原油库存减少99.4万桶,至4.75659亿桶,预测值为增加44.6万桶。(来源:文华财经)

3.OPEC+预计2021年石油供给会有缺口(多)

OPEC+文件显示,到2021年12月,全球石油需求为9790万桶/日,由于减产计划,预计今年的石油库存平均减少110万桶/日,第二季度石油库存将低于五年平均水平。(来源:文华财经)

■ 后市分析:

长期来看,随着新冠疫苗的接种,2021年全球经济预计将全面复苏,由于OPEC+对石油产量的控制,预期2021年石油将有较大缺口。短期来看,上周美国原油库存意外骤降,2、3月份沙特计划减产石油100万桶/日,伊拉克、哈萨克斯坦同样承诺对之前的超额产量进行补偿,对原油价格起到一定支撑作用。前期盘面在缺口预期下持续走强,今日尾盘收于362.2,上涨结构明显。多单可持有若盘中再次拉升新仓可依托关键位试多跟随。

■ 预期偏差:

经济恢复速度;新冠疫情;OPEC+产能

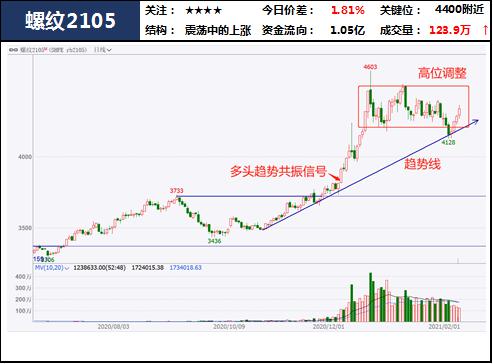

05 螺纹

■ 策略:趋势线上方多头思路。

■ 技术分析:

1.现货:2月8日,上海市场钢材价格继续持稳,螺纹钢价格在4420-4570。(元/吨)。

2.盘面:盘中小幅走强

数据来源:文华财经

■ 热点信息:

1. 上海期货交易所钢材库存下降(多)

2月8日上海期货交易所钢材库存继续下降,螺纹钢减少1821吨,至110841吨。(来源:文华财经)

2. 螺纹钢产量下降(多)

上周,螺纹钢产量下降11.72万吨至321.95万吨。(来源:我的钢铁网)

3. 澳洲铁矿石发运量减少(多)

因澳洲气旋影响发运,澳洲铁矿石上周发运量预计有明显的减少,铁矿石价格涨势也在一定程度上带动成材。(来源:文华财经)

4. 河南省钢铁产能发布

河南省发布2021年政府工作报告,其中提及加快传统产业转型升级,推进钢铁、铝加工、煤化工、水泥、煤电等产业绿色、减量、提质发展,产能保持在3000万吨左右。(来源:河南日报)

5. 螺纹钢库存上升(空)

上周,螺纹钢总库存上升177.81万吨至1069.52万吨。(来源:我的钢铁网)

■ 后市分析:

由于澳洲气旋影响铁矿石进口量,并在一定程度上带动钢材价格上升,并且由于螺纹钢产量也有所下降。此外,今年预计春节不停工项目会大幅提升,刺激需求端。但是需要警惕目前螺纹钢的库存压力。盘中小幅走强,现货端价格仍然坚挺,关注调整区间内走势,等待区间外的量价信号,趋势线上方多头思路。

■ 预期偏差:

疫情因素、节假日因素、供需因素

06 沥青

■ 策略: 若盘中再次走强冲击前高,多单仍可持有跟随盘

■ 技术分析:

1.现货:2月8日国内沥青各地区市场价格小幅上涨,华东地区重交沥青在2900-2950;华北地区重交沥青在2550-2600,建筑沥青在2500-2600,改性沥青在3050-3150;西南地区重交沥青在3100-3200,改性沥青在3850-3950;东北地区重交沥青在2550-2750,改性沥青在3150-3250;西北地区重交沥青在2500-3150,改性沥青在3600-3800;华南地区重交沥青在29000-3000(单位 元/吨)

2.盘面:盘中冲高回落,但多头结构明显

数据来源:文华财经

■ 热点信息:

1. 美国原油库存下降(多)

根据美国石油协会(API)周二公布数据显示,截至1月29日当周美国原油库存下滑430万桶,此前受访的分析师预期增加44.6万桶。美国能源信息署(EIA)周三公布的数据显示,截至1月29日当周,美国原油库存减少99.4万桶,至4.75659亿桶,预测值为增加44.6万桶。(来源:文华财经)

2.沥青产量下降(多)

上周沥青总产量为55.6万吨,环比下降5.36万吨或8.79%。产量下降原因是上海石化、新疆美汇特、库车石化、山东金诚等炼厂暂停生产,京博石化日产下降,扬子石化间歇生产。(来源:隆众资讯)

■ 后市分析:

沙特石油减产的预期的实现和上周美国原油库存的骤降对能化板块起到了提振作用,同时本周沥青产量由于春节停产而有所下降,对沥青价格起到支撑作用。盘中冲高回落,但多头结构明显,若盘中再次走强冲击前高,多单仍可持有跟随。

■ 预期偏差:

累库速度;基建投入;OPEC+产能

07 PTA

■ 策略:暂时观望

■ 技术分析:

1.现货:华东内贸现货市场PTA2月中底报盘05贴水150,递盘05贴水160;3月上交割报盘05贴水140,3月中递盘05贴水140,3月底递盘05贴水135;商谈参考3980-4020附近自提。(单位 元/吨)

2.盘面:趋势线仍然有效,重心仍在上行通道中

数据来源:文华财经

■ 热点信息:

1.PTA春季检修规模较大(多)

逸盛宁波200万吨PTA生产线1月24日停车检修,计划2月8日重启;汉邦石化220万吨PTA生产线重启未定;百宏石化250万吨PTA生产线2月中旬全线开车。(来源:东方财经)

2.上游PX价格不断攀升(多)

由于近期PX装置停产较多,PX供应较预期有明显收缩。元旦以来PX价格不断攀升,截至1月31日,1月份PX进口价格上涨18.6%。(来源:文华财经)

3.PX供给预计增长偏少(多)

预计2021年PX新装置投产在580万吨,分别为中化泉州的80万吨和浙江石化二期500万吨装置。从投产时间来看,中化泉州已在一月份投产,而浙石化预期在上半年。而国内PTA装置预计新增产能达到1150万吨,且投产周期主要集中在21年上半年。(来源:东方财经)

■ 后市分析:

原料端,近期原油价格不断走高,对能化板块起到提振作用。上游PX装置停车检修增多,PX供应偏紧,价格不断走高,PTA加工费受到压缩。且2021年上半年PTA新增产能为1150万吨,上游PX产能增加仅有580万吨,预计PX价格仍将处于上升通道,对PTA成本端有一定支撑。趋势线仍然有效,重心仍在上行通道中。操作上若盘中再次走强多单仍可试多跟随。

■ 预期偏差:

上游供给;新冠疫情;春节开工

08 玉米

■ 策略:若盘中再创小周期新低可关注试空信号。

■ 技术分析:

1.现货:2月8日,北方港口玉米平舱价维持不变,大连北良港2895,鲅鱼圈港2950,锦州港2900;南方港口玉米成交价维持不变,广东蛇口港3030,福建福州港3000,广西钦州港3080。(元/吨)。

2.盘面:盘中有所下跌

数据来源:文华财经

■ 热点信息:

1. 美玉米进口成本下降(空)

2月8日美国玉米进口到岸价为306.81美元,较上日持平。进口成本价为2281.42元,较上日跌0.24元,连续第二日回落。(来源:文华财经)

2. 美玉米进口量增加(空)

美国玉米出口销售达到纪录高位744万吨,其中向中国出口586万吨,占比高达78%。预计中国可能进口至少2000万吨玉米,将是进口配额的两倍多,未来进口压力恐不容小觑。(来源:USDA)

3. 猪饲料需求下降(空)

近日北方生猪产区非瘟疫情出现抬头迹象,母猪存栏环比下降,使得未来猪饲料需求预期有所下调。(来源:文华财经)

■ 后市分析:

由于美玉米进口量上升,进口成本下降,对于玉米价格造成冲击;并且猪瘟导致猪饲料需求下降,打压玉米价格。趋势线下方偏空思路,关注调整幅度若盘中再创小周期新低可关注试空信号。

■ 预期偏差:

疫情因素、进出口因素、节假日因素、供需因素

【策略交易部直播间】直播时间调整,即日起,周一至周四,晚19:30-20:30日常直播,周五晚19:30云课堂直播

直播间微信:cofco3622

--中粮期货策略交易部 交易总监尹中堃

策略群:18600093622

风险揭示:

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2.市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

4.本研报中所用K线图及价差、资金流向、成交量数据截取自文华财经赢顺云端软件。

中粮期货策略交易部:王君 电话:010-59136941

投资咨询证号:Z0013698 邮箱:wangjun7@cofco.com

中粮期货

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。