2019年和2020年行情都很好,2021年开年行情也不错,赚钱效应起来了,大家的收益预期止不住的提高,然而新手上路直接上高速,还是比较危险的。

理财第一步现金管理

很多人的理财启蒙都是从某宝开始的,这的确是一个好的开始,先要树立起理财意识。

理财第一步,就是现金管理。拿来理财的钱,必须要明确资金的性质和用途,这样才能有对应的投资目标,才好方便去选择相应的产品来实现自己的目标。不少人跟柠檬君说过,投资目标就是赚钱,这目标倒是没毛病,但是对于自己的规划是没有意义的,理财肯定是为了赚钱,我们更需要明确的是赚钱为了什么。

不管有钱没钱,现金管理都是每个人要面对的课题。所谓的现金管理,就是管理好自己手头日常使用或者随时备用的钱,用钱的时候当场或者下一个工作日就能拿得出来的钱。

这与每个人的日常生活息息相关,随着社会的发展、金融的进步,我们有很多的方式来打理这部分的需求,除了传统的实体现金,还可以使用信用卡、花呗、白条,不过有的场景可能不支持,有的人也不喜欢透支消费,还有一些现金管理工具可以使用,比如说支付宝的余额宝、微信支付的零钱通、京东金融的小金库,简单说就是各种“宝”,不用的时候先买理财,用的时候随时取用。

现金管理的门道

凡是理财,肯定要考虑三性:安全性、流动性、收益性。

具体到现金管理,安全性是首先要考虑的,这部分钱预期收益肯定不高,本金必须不能损失。市面上主流的产品是货币基金和T+0银行理财产品,两类产品监管是很严格的,尤其是货币基金,安全性不用太担心。

其次要考虑的就是流动性,随时取用,取用方便,系统稳定,体验才会很好。想用的时候却用不了,那种尴尬不是多出来的那些收益能够补偿你的。所以操作便捷、系统稳定的平台才是更受大家欢迎的。

最后考虑的才是收益,满足前两个条件后,如果有选择,肯定还是要选择一个收益高点的产品。日常现金管理的钱,感觉起来可能没多少钱,但是算算可能差得也不少。以日均余额1万元为例:

余额宝对接货币基金中近一年收益高的兴全添利宝货币(000575),近一年可以带来约222元收益,而天弘余额宝货币(000198)则只有约183元,两者差距接近40元。这40元钱在不同人眼里有着不同的意义,换不换对接的货币基金也就有相应的选择。

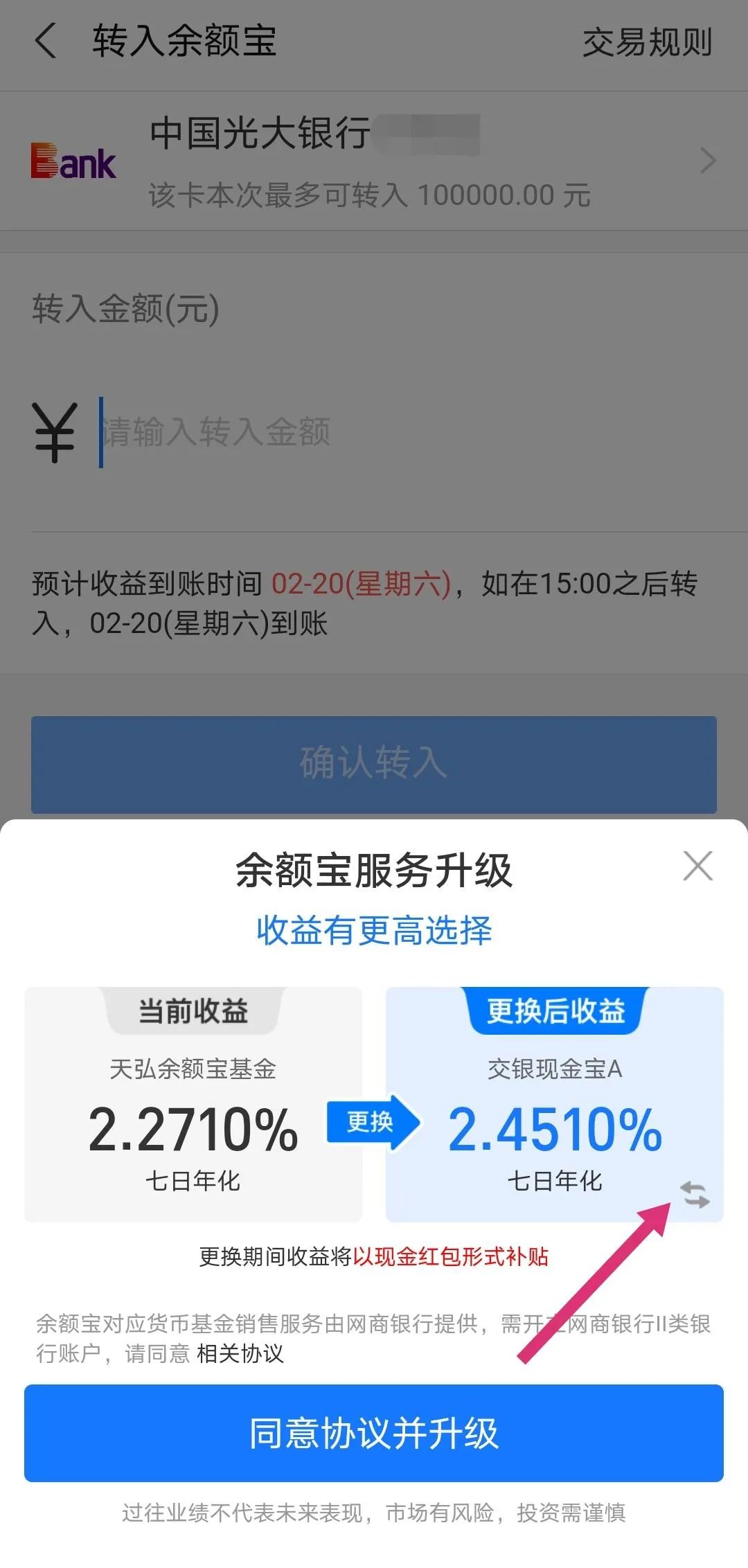

最近余额宝也在积极推动用户升级自己的服务,大家进入到余额宝的页面,点击转入,可能就会看到下面的提示页面:

大家可以考虑更换对接的货币基金,系统会随机推荐一只,如果想自己选择,可以在箭头那里点击一下挑选自己心仪的。

很多人挑起来没什么头绪,可能会觉得浪费时间,柠檬君可以分享一下自己研究一圈的答案(虽然货币基金现在存在感很弱,但是柠檬君一直没有放弃跟踪):

余额宝对接的货币基金选兴全添利宝货币(000575),兴全基金以主动权益管理闻名,实际上却是一家股债双优的基金公司,货币基金的收益也是非常高的,旗下的几只货币基金收益都较为有优势。

零钱通对接的货币基金选嘉实活钱包A(000581),嘉实基金作为老牌基金公司,当初触网合作也是很积极的。

京东小金库对接的货币基金选浦银安盛日日丰货币D(003536),浦银安盛基金是浦发银行旗下的基金公司,这款货币基金也是对接了多个互联网平台的。

补遗

想想还是要说一说如何挑选货币基金:

其实货币基金的管理,差异化并不大,尤其是现在的监管这么严格,想走出一条不同的路基本不可能。总体来说,货币基金要想收益高,实力是需要有的,但并非决定作用。

收益高低跟基金费率有很大的关系,前面提到的三个平台,收益最高的货币基金也比不了天天基金活期宝对接的货币基金,而且差距还是很明显的:

差距就在费率上,华夏沃利货币B的管理费、托管费、销售服务费三费合计0.21%/年,兴全添利宝则是0.57%/年,这么算下来,费前收益兴全添利宝反倒领先华夏沃利货币B不少。

再者收益跟规模稳定性、基金管理人的管理能力也都有一定关系,但是影响并不是非常大,每年出现异常的货币基金比例是很低的。

总的来说,还是挑基金公司实力强口碑好、规模稳定、费率低的产品。

至于为什么只有天天基金活期宝引入了低费率的产品?很简单,天天基金是个纯理财平台,收益是王道!其他平台有流量优势,要为自己的流量变现卖个好价钱,自然会抵触销售低费率的货币基金。换言之,你的方便是也是有价的。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。