ATFX外汇科普:黄金和白银都是避险货币,长周期存在共振性。在面临风险事件时,黄金的波动幅度要小于白银,但黄金在风险事件消退后,能够保持有限度的回撤,白银却往往出现超预期的大跌。由于黄金白银的供需基本面不同,所以两者的报价基数也不一样。据最新数据,黄金价格为1813,白银价格为28,由于后者基数较小,所以同等幅度的波动,白银的百分比更大。

金银比价套利分析的核心公式,就是将黄金的价格除以白银的价格,然后观察结果曲线的运行规律。由于黄金白银在避险属性上存在相似性,所以我们预期两者的比价会处在某一常态区间之内。如果因为某种原因,金银比价脱离了常态区间,则形成套利机会。基本的交易原则是:金银比价高于常态值,代表金价过高或者银价过低,此时可以采取买入白银卖出黄金的“收敛”策略;金银比价低于常态值,代表金价过低或者银价过高,此时可以采取卖出白银买入黄金的“发散”策略。

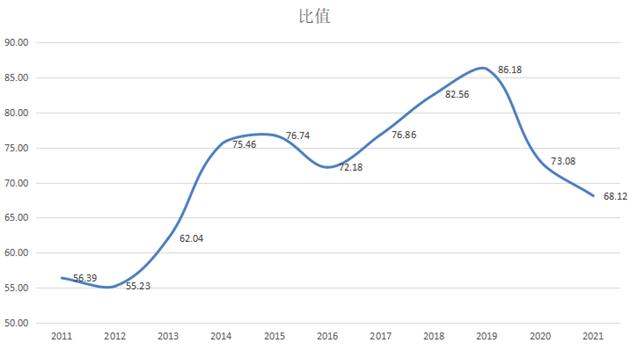

图1,金银比价曲线-ATFX

上图为金银比价曲线,统计周期为2011年至2021年初,每个数据的时间间隔为一年。可以看出,金银比价最大值为86.18,发生在2019年;最小值为55.23,发生在2012年。如果采取发散套利策略,则持有时间为7年。7年的时间,对于普通交易者来说很是长远,可能不具备实际操作意义。但是,长周期就意味着更大的利润。2012年黄金报价为1675美元,白银报价为30美元;2019年黄金报价为1470美元,白银报价为17美元。做多黄金每盎司亏损总资金的12.23%,做空白银每盎司盈利总资金的43.33%,两者相减的净利润率为31.1% 。7年时间博取31.1%的总收益,看起来不多,但这是在不加任何杠杆的情况下获得的。在50倍的基本杠杆之下,7年的总收益就会扩大为1555%,非常惊人。并且,套利交易存在对冲机制,黄金的下跌会被白银的上涨对冲,白银的下跌会被黄金的上涨对冲。即便使用高于50倍的杠杆进行操作,其净风险也远低于趋势性交易的风险。

由于图中的曲线是以年为单位取得的数据,所以只能描述2011年至今的金银比价大体的走势形态。如果将数据点的时间间隔调整为每月,那么历史上最高的金银比价和最低的金银比较就会出现一定程度的变化。比如2019年的最高比价,在以年为单位的数据点中,为86.18;但如果放到以月为单位的数据点当中,就会增长到100左右。

图2,过去30年的金银比价-ATFX

月度的数据虽然比年度的数据更加精确,但相比每日的数据来说,更逊一筹。日线相比小时线,小时线相比分钟线,分钟线相比每个价格点,都是同样的原理。我们不能强求交易者将所有的数据点全部放入EXCEL表格中自己作图,这样太过艰难,且容易出错。为交易者行方便,在上图中我们展示了过去30年,金银比价在所有价格点之下的走势图。可以看出,金银比价的最低点在形成的准确时间是在2011年5月1日,而非2012年,其最低点为31.78,也并非55.23 ;同样的,最高点形成的准确时间为2020年3月27日,而非2019年,其最高点为119.896,并非粗略计算下的86.18 。获得更加精确的数据之后,高低点得到延伸,所获得的套利收益也就更大。

图3,1971年至今的金银比价-ATFX

上图为历史上所有金银价格的比价曲线。可以看出,常态化的比值区间在60附近,也就是图中红框部分。当比价曲线高于该区间,且达到100附近时,形成收敛套利策略;当比价曲线低于该区间,且达到40附近时,形成扩散套利策略。当然,如果你有足够的耐心,还可以等到高点为100之上,或者低点在40之下,只不过这种更大的套利机会少之又少。

以上就是我们对金银比价的基本研究,感谢阅读。

ATFX免责声明:

1、以上分析仅代表分析师观点,汇市有风险,投资需谨慎。

2、ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。