深沪两市股指在海外市场强势上攻、部分“机构抱团股”大幅反弹、北向资金连续两个交易日净流入超过70亿、众多公私募机构积极发声维稳后市等因素共振下,收出高开低走震荡线,为小周期急跌之后的夯实底部过程,波动率虽有继续试探低点的回补缺口诉求,但投资风险偏好的大幅改善,或有利小周期完成底部构筑。盘口看,IT设备、分散染料、信息安全、网络游戏、保险、交通设施、互联网、石油、数据中心、云计算、可燃冰、地热能、特钢、操作系统、三网融合、网红经济等板块领跌两市,资金规模性净流出,平均波动率超过2%,对指数形成较为明显的做空影响和冲击。其中,沪指大幅高开遇阻均线和3400点整数关压力,震荡盘跌有望向下试探并回补3286点区域跳空缺口;深市三大股指高开回落虽未能当日完成缺口回补,但深成指强支撑已经下移至13000点区域,创业板指强支撑已经下移至2516点区域,中小板强支撑已经下移至8558点区域,明确此位置虽有多头的抵抗反弹,但无核心投资主线发力攻击,仍将运行反复筑底走势。结合多空能量比,大涨超过9%个股46家,上涨超过5%个股144家,涨幅超过3%个股295家,大跌超过9%个股30家,下跌超过5%个股211家,跌幅超过3%个股822家的数据情况,维持小周期不具有强势反攻能力的判断观点,建议耐心等今日高开缺口都完成回补的惯性探底机会。

笔者认为,当前市场虽杀跌动能较之昨日有所减弱,但无核心投资主线发力,意味着此位置说反转还有点为时尚早。但,基于部分“机构抱团股”大幅杀跌已达50%、创业板指数杀跌波动率已达25%的实际情况,预期技术二次探底到位的“超跌绩优好股票”或将迎来新一轮多头反攻。其中,受益“十四五”规划利好驱动,且基本面发生实质性转好的标的,投资者可积极把握操作机会。

消息面上,央行强调,今年宏观金融政策将会保持连续性、稳定性和可持续性,广大小微企业普遍关心的贷款延期还本付息等政策将会延续,大型商业银行的普惠小微企业贷款将会增长30%以上。在防控好金融风险的基础上,小微企业的无抵押信用贷款占比也将会继续上升,科创小微企业、绿色小微企业、乡村振兴战略当中的农村新型经营主体等符合新发展理念的中小微企业,将会得到特殊的融资支持。国家发改委印发《长江等内河高等级航道建设中央预算内投资专项管理办法》,专项支持范围原则上为长江等内河高等级航道范围内的航道、通航建筑物、航电枢纽建设项目。其中,中央预算内投资采用直接投资、资本金注入或投资补助的方式支持长江等内河高等级航道项目建设,或单独安排,或与交通运输部中央专项建设基金按约1:2分担比例安排。国家统计局最新数据显示,2021年2月份居民消费价格同比下降0.2%,环比上涨0.6%;2021年2月份工业生产者出厂价格同比上涨1.7%,环比上涨0.8%,明确现有的经济政策不会出现所谓的“急转弯”可能。结合深圳市前海管理局与深圳市国有免税商品集团在前海签署战略合作协议,双方将共同建设“三店两平台一中心”;川渝两地招商引资部门将从电子信息、汽车制造等产业入手,打造一批世界级先进制造业集群和全国重要特色产业基地;以及中国人民银行合肥中心支行印发《关于大力推动全省金融改革创新促进金融业高质量发展加快提升金融服务实体经济能力的指导意见》,在推动科创金融改革、实施绿色低碳金融行动、推动乡村振兴金融改革等方面提出22条主要措施,全面提升服务实体经济能力以及金融业持续健康发展水平等组合拳利好,预期阶段性调整已经较为充分的A股指数一旦完成小周期缺口回补,将大概率事件形成较好多头攻击结构,发动2021年的第一轮多头攻击行情。

笔者认为,春节后的资本市场出现连续15个交易日的大幅杀跌,且多个交易日出现“普跌+急跌+大跌”的剧烈波动,已经相对充分的释放了大家所担心的估值压力。结合二浪调整不会击穿大一浪顶点的历史经验和规律,预期第一轮急跌已达重要强支撑区域的多空博弈将再次开启。其中,新型举国体制优势加速推进的芯片、半导体、光刻机、设备和材料、5G、数据中心、网络安全、云计算等板块,“央一号”文件聚焦的农林牧渔、种子、猪肉等板块,将大概率事件运行底部崛起的震荡攀升行情,并有望在2021年胜出。建议二级市场投资者,在市场投资风格聚焦超跌股的大背景下,优选底部构筑较扎实,营收和净利润增速稳定,且有较高行业壁垒的的“好股票”,进行逢低买入布局操作,大概率事件或可收获超越指数的投资收益。

附:指数日线分析图解

(上证指数日线分析图解2021-3-10)

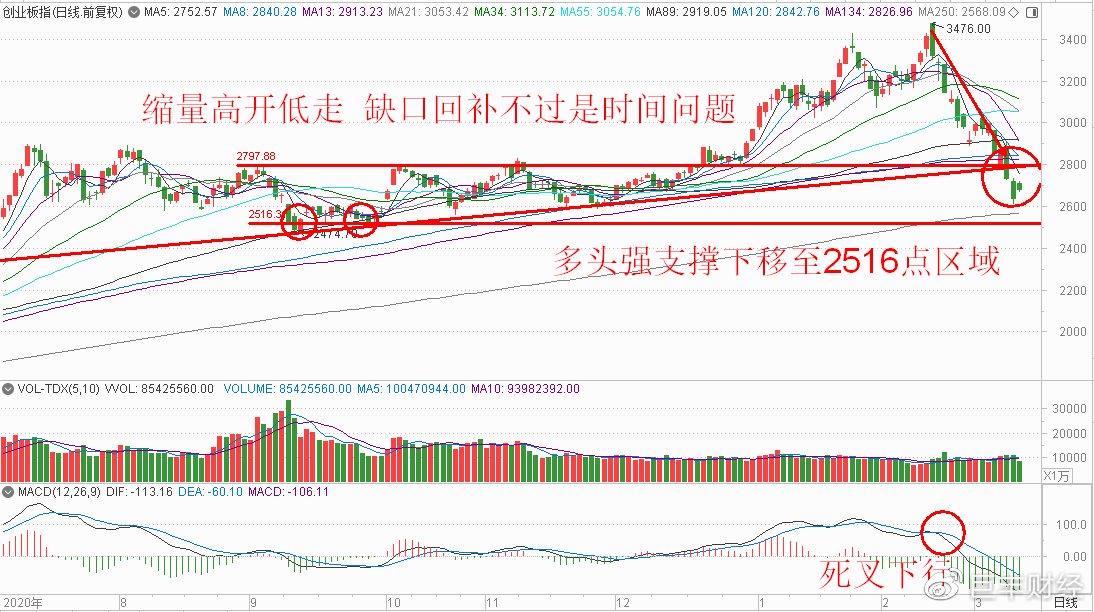

(创业板指数日线分析图解2021-3-10)

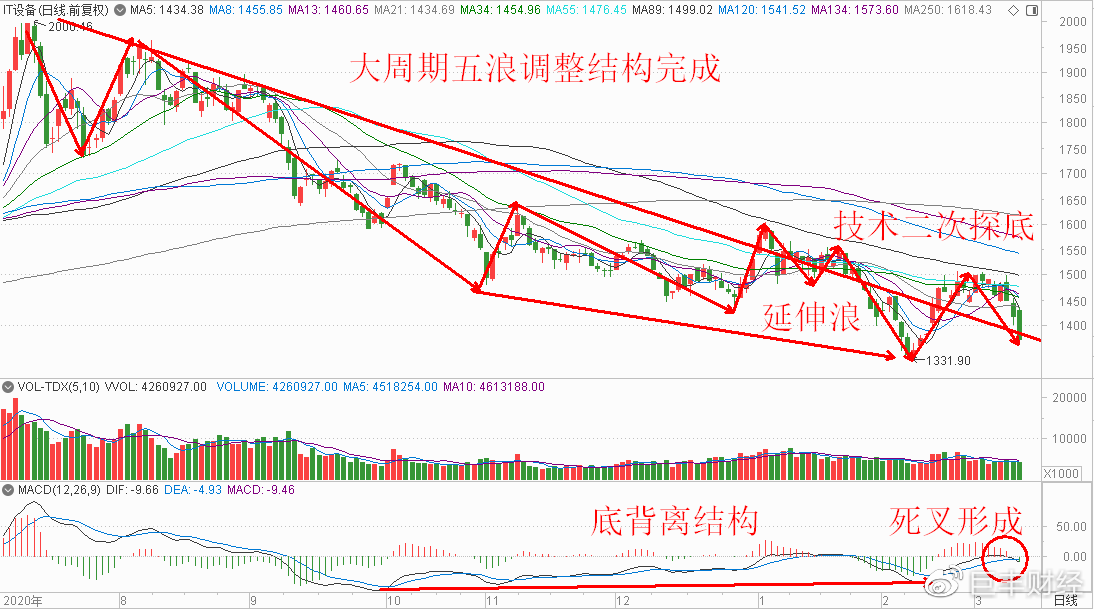

(IT设备指数日线分析图解2021-3-10)

(有机硅指数日线分析图解2021-3-10)

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。